Software para Préstamos. Software

para Prestamistas y Financieras

Un Software para Préstamos es una herramienta informática inteligente para administración

de créditos y préstamos personales para Personas Particulares que prestan dinero

en cuotas, Pequeñas Financieras, Todo tipo de comercios que venden a crédito, Zapaterías,

concesionarias de motos, automóviles, Cooperativas y mutuales, Estudios contables,

inmobiliarias, inversores, Comercios de indumentaria, que posean una o más sucursales,

etc.

El objetivo de la aplicación de cálculo y administración de préstamos es dar soporte

al modelo de negocios de Préstamo de Dinero desde la captura inicial de la información

del solicitante, la generación del préstamo y el seguimiento de la Cobranza

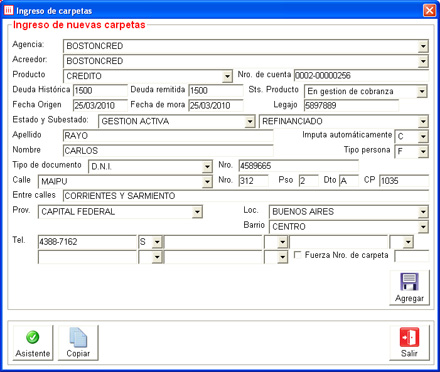

Pantalla de alta del solicitante de un préstamo

Un sistema para la Administración de Créditos y Préstamos es en la actualidad la

columna vertebral de cualquier emprendimiento moderno constituyéndose en una fuente

de poder invisible: El poder de la información. El acceso a la información sirve

tanto para medir la realidad como para anticipar el futuro.

El sistema de cálculo de préstamos posibilita planificación, rapidez y orden que

se reflejan en prontas respuestas y soluciones eficaces en todas las etapas de la

gestión.

Un Software para Préstamos permite planificar las actividades de préstamo y financiación

antes de ser realizados y en base a esta planificación determinar la estrategia

más adecuada para dar comienzo a la gestión, además de poder tener un rápido acceso

a la información para tener conocimiento del estado de los clientes en todo momento

facilitando el plano ejecutivo de la cobranza y el administrativo.

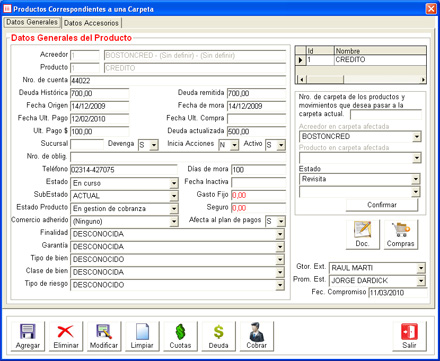

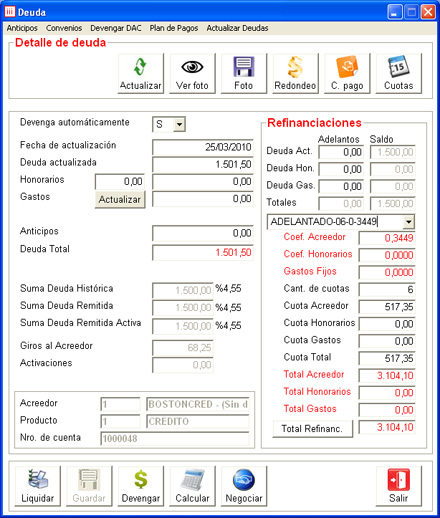

Pantalla de alta de un préstamo

Por cada cliente o deudor existe una agenda de cobranzas donde automáticamente quedan

registradas las acciones realizadas y su resultado. El Sistema permite disponer

de la información rápida, fácil y cómodamente.

Un Software para Préstamos permite una forma de trabajo que ayuda en la correcta

determinación del siguiente paso a seguir y a estar mejor preparado para el diálogo

con el cliente o deudor.

El Sistema permite ordenar y filtrar la información de los prestamos y las cobranzas,

permite ordenar y/o filtrar por fecha, movimiento de gestión de préstamos, de gestión

de cobranzas, entre otros campos. Su objetivo es ordenar y filtrar la información

a los efectos de facilitar la lectura de lo que la financiera considera relevante

para el éxito de la misma.

Generación de archivos de Impresión de chequeras

El sistema provee la funcionalidad de generación de archivos para la impresión de

chequeras, con la información de las cuotas, vencimientos, datos de domicilio, etc.

Calificador de Personas

El sistema cuenta con un calificador automático de personas, que en función de los

datos ingresados otorga una cantidad de puntos que se convierten en una calificación.

Todos los puntajes son parametrizables de manera de adecuar la calificación a los

criterios de la entidad prestamista.

Los planes comerciales definen la operatoria de cálculo, gastos y seguros, valores

y tasas, que se pueden aplicar a un préstamo. Los planes se definen también para

un segmento o calificación de personas, cuales son los requisitos de documentación

exigibles, y también las compañías de seguro relacionadas al plan. También son atributos

de un plan comercial su vigencia, definida por una fecha de incio y otra de fin.

Redacción de Convenios.

Los planes comerciales se asocian a los concesionarios o comercializadoras a través

de un convenio. Esto determina que se puedan definir planes exclusivos para algunos

concesionarios, de forma que en el momento de elegir el plan comercial de una solicitud,

cada comercializador puede tener opciones distintas. Por otro lado los planes comerciales

pueden estar asociados a un concesionario por un período determinado, que no necesariamente

es el mismo que el definido en el plan comercial en sí, aunque está limitado por

éste.

BCRA.

El sistema se integra con la base de deudores del BCRA, realizando una comprobación

en el proceso de la solicitud cuyo resultado es parte de la calificación. Esta integración

es optativa y depende de la evaluación de la empresa.

Otras Bases.

Opcionalmente el sistema puede ser integrado a las bases de Nosis y Veraz, y en

principio otras bases de información (previo análisis de compatibilidad)

Pago Fácil.

Como parte de la generación de archivos para impresión de chequeras para el cliente,

el sistema genera automáticamente la codificación del código de barras utilizado

por pago fácil. De esta manera se habilita el pago de las cuotas en la red de Pago

Fácil.

Usabilidad.

El sistema está diseñado con especial énfasis en la usabilidad, de manera que los

usuarios encuentran muy simple e intuitiva su operación. Esto redunda en beneficios

en el caso de tener una red de concesionarios extensa, ya que reduce la necesidad

de soporte técnico de la aplicación.

PROGRAMA PARA REALIZAR CÁLCULOS DE PRÉSTAMOS

Características de un programa para realizar cálculos de préstamos:

Fácil manejo. Desde una única pantalla se gestiona prácticamente

todo. Sólo hay que rellenar los campos y pulsar el elemento de menú "calcular" Aplicable a multitud de préstamos o créditos. Válido para cualquier

operación financiera, ya sea para préstamos hipotecarios, préstamos personales para

la compra de un coche, hipotecas, etc. Los datos necesarios para realizar los cálculos

son las magnitudes financieras básicas de cualquier operación financiera; el capital,

el tipo de interes y el tiempo.

Más información:

(54) (11) 7090-4669

[email protected]

Bartolomé Mitre 1131 6º Piso Of. G (1036) Ciudad Autónoma de Buenos Aires. Argentina

PRODUCTOS Y PROGRAMAS ESTÁNDAR CON SOLUCIONES ESPECÍFICAS, DESARROLLOS A MEDIDA

Y CONSULTORIA PARA EMPRESAS DEDICADAS LA GESTION DE CREDITOS Y COBRANZAS. CREDITOS

PERSONALES. CREDITOS PRENDARIOS. CREDITOS HIPOTECIARIOS. CREDITOS GENERALES.

Software para Gestión de Créditos en Efectivo

Software para Gestión de Créditos Personales

Software para Gestión de Créditos para Consumo

Software para Gestión de Créditos Prendarios

Software para Gestión de Créditos Hipotecarios

Software para Préstamos

Software para Prestamistas y Financieras

Software para Gestión de Venta Directa Puerta a Puerta

Software para Gestión de Venta Domiciliaria

Software para Gestión de Créditos Puerta a Puerta

Software para Gestión de Créditos Domiciliarios

Todos los productos son acompañados

por Servicios de Implementación, Capacitación y Soporte Técnico Consulte para obtener

más información y la Lista de Precios para determinar cuál es el producto más conveniente

para Usted.

|

|

|

|

sonia®software brinda a sus

clientes, además de desarrollos a medida y consultoría; programas estándar para

soluciones específicas de Administración de Créditos y Cobranzas para Préstamos

Personales en Efectivo, Préstamos para Consumo, Préstamos Prendarios y Créditos

en General totalmente adaptables a sus necesidades.

Más información:

En Argentina

+54 (11) 4384-1193

+54 (11) 4381-0996

+54 (11) 4381-6631

+54 9 11 6591-5201

[email protected]

Bartolomé Mitre 1131 6º Piso Of. G (1036) Ciudad Autónoma de Buenos Aires.

Argentina

En México

+52 (55) 4165-2515

+52 1 55 2723-9432

[email protected]

Av. Paseo de la Reforma 342 Piso 26.

Edificio New York Life México C.P. 06600 Ciudad de México.

PRODUCTOS Y PROGRAMAS ESTÁNDAR CON SOLUCIONES ESPECÍFICAS, DESARROLLOS A MEDIDA

Y CONSULTORIA PARA EMPRESAS DEDICADAS LA GESTION DE CREDITOS Y COBRANZAS. CREDITOS

PERSONALES. CREDITOS PRENDARIOS. CREDITOS HIPOTECIARIOS. CREDITOS GENERALES.

Software para Fintech

Software para administración de créditos y préstamos personales basado en Tecnología Web

Software para Gestión de Créditos en Efectivo

Software para Gestión de Créditos Personales

Software para Gestión de Créditos para Consumo

Software para Gestión de Créditos Prendarios

Software para Gestión de Créditos Hipotecarios

Software para Préstamos

Software para Prestamistas y Financieras

Software para Gestión de Venta Directa Puerta a Puerta

Software para Gestión de Venta Domiciliaria

Software para Gestión de Créditos Puerta a Puerta

Software para Gestión de Créditos Domiciliarios

Software para Cooperativas que Prestan Dinero

Software para Cooperativas que otorgan Créditos Personales

Software para Cooperativas que otorgan Créditos de Consumo

Software para Mutuales que Prestan Dinero

Software para Mutuales que otorgan Créditos Personales

Software para Mutuales que otorgan Créditos de Consumo

Software para Gestión y Administración de Cheques

Software de Créditos con Sistema de Análisis de Riesgo Crediticio

Software para Scoring de Créditos y Cobranzas

Cashflow Software

Software para Tarjetas de Crédito

Software de Créditos para Bancos

Apps para Financieras

Apps para Servicios Financieros

Manual Operativo Software de Créditos y Cobranzas

Todos los productos son acompañados

por Servicios de Implementación, Capacitación y Soporte Técnico Consulte para obtener

más información y la Lista de Precios para determinar cuál es el producto más conveniente

para Usted.

El CRÉDITO

CONCEPTO

El crédito deriva de la palabra creer, comercialmente signfica que el crédito es

el compromiso de pago que adquiere una persona o una institución sobre la base de

la opinión que se tiene de ellos en cuanto a que cumplirá puntualmente sus compromisos

económicos.

Crédito significa: En el sentido de tener crédito, poseer las características o

cualidades requeridas para que otros confíen en una persona o institución y le otorguen

su confianza.

El crédito permite que la persona tome prestado el dinero de mañana para obtener

algo hoy. Cuando la persona usa el crédito para comprar algo, en realidad está prometiendo

que cancelará su deuda. La persona está usando hoy su ingreso del futuro

Transacción crediticia

La esencia de una transacción crediticia es la promesa de pago en una fecha a futuro.

Tal promesa puede ser formal y escrita, como en las letras de cambio, cheques, hipotecas.

El comercio y la industria funcionan sobre la base del crédito generalmente a corto

plazo entre proveedores y compradores de insumos o productos terminados.

Formas de otorgamiento de créditos

Existen varias maneras de ofrecer crédito, tales como las tarjetas de crédito, los

préstamos personales, los préstamos para automóvil o préstamos prendarios y las

hipotecas. Los términos del pago de la deuda incluyen el pago de un interés. El

interés sobre el crédito usualmente es identificado como una tasa de porcentaje

anual o APR – (Annual Percentage Rate) La APR normalmente se encuentra con los términos

del crédito en la solicitud para crédito, y toma en cuenta la cantidad de tiempo

que le tomará saldar el préstamo. Esta tasa puede ser de sólo unos pocos puntos

de porcentaje, o puede ser mucho más del 20%. Mientras más bajo sea el interés,

menos le costará saldar la deuda al solicitante del crédito.

La tasa de porcentaje anual o APR y los pagos mensuales

Es importante entender la diferencia entre la APR y su pago mensual. Su pago mensual

incluye:

1. Una porción de la cantidad original del préstamo, llamada suma principal o capital.

2. Una porción de la tasa de interés.

En otras palabras, aunque el pago mensual sea razonable, si la tasa de interés es

alta, le será más costoso y le tomará más tiempo saldar la deuda al solicitante

del préstamo. Muchos préstamos están diseñados de manera que primero se cancela

el interés, y después se paga la suma principal o capital. Por lo tanto, cuando

la tasa de interés es alta, el interés probablemente también será alto, y podría

haber cargos adicionales. Esto significa que a la persona que solicita el crédito

le tomará más tiempo, por lo que le costará más dinero el hecho de saldar la deuda.

Hablar de crédito es tener en cuenta el riesgo desde el punto de vista crediticio,

es decir, asumir en quien va a confiar la entidad financiera para prestar dinero

o a quien se realizará la entrega de algún producto, creyendo en que el retorno

es decir el pago del crédito sea el esperado por el acreedor.

EL RIESGO CREDITICIO

En términos muy simples existe riesgo en cualquier situación donde no se sabe con

exactitud lo que ocurrirá en el futuro. En otros conceptos RIESGO

es sinónimo de incertidumbre, es la dificultad de poder predecir lo que ocurrirá.

El riesgo crediticio esta asociado a la incertidumbre sobre los

créditos aprobados a terceros y la recuperación de estos en los plazos definidos,

tratando de evitar la morosidad de la cartera de cuentas por cobrar.

Principales factores que determinan el Riesgo en las empresas

Factores Internos, dependen directamente de la administración propia y capacidad

de los ejecutivos de cada empresa

Factores externos, tales como la inflación, tipo de cambio, tasas de interés, todo

aquello que afecte la capacidad e pago de los prestatarios

Riesgo Individual de un Crédito

Principios Básicos para evaluación de créditos

Siempre hay que tener presente dos aspectos para la evaluación de créditos:

1. Propósito del crédito: destino, adonde va a recaer el producto

2. Análisis del crédito: evaluar si el solicitante es sujeto de crédito

La evaluación de los créditos y su otorgamiento se fija siempre a través de un área

o departamento de créditos y cobranzas el cual tendrá algunas funciones especificas

dentro de la organización o empresa.

Objetivos y funciones del Departamento de Créditos

El objetivo principal del departamento de Crédito es minimizar el riesgo en las

operaciones de créditos a fin de evitar que las cuentas por cobrar corran el riesgo

de caer en morosidad alta.

El Departamento de Créditos se encarga de:

- Mantener niveles relativamente bajos de un riesgo crediticio, además que permitan

tener una buena rentabilidad y permanencia del mismo.

- Es muy importante mantener al personal con capacitación constante sobre las tendencias

de las economías en el país y tener constante capacitación en el tema de finanzas

y decisiones financieras

- Crear sistemas estándares de evaluación de créditos

- Detectar aquellos créditos con riesgos superior a lo normal para hacerles seguimiento

más minucioso

- Preparar un sin numero de análisis para futuros ejecutivos de cuentas

- Realizar estudios sectoriales

- Realizar estudios de segmento

ANÁLISIS DE CRÉDITO

El análisis de créditos se considera un arte ya que no hay esquemas rígidos y que

por el contrario es dinámico y exige creatividad por parte del analista de crédito,

sin embargo es importante dominar las diferentes técnicas de análisis de crédito,

y complementarla con una buena experiencia y un buen criterio, así mismo es necesario

contar con la información necesaria y suficiente que nos permita minimizar el numero

de incógnitas para poder tomar la decisión correcta.

ASPECTOS CUANTITATIVO DEL ANÁLISIS DE CRÉDITOS

Disponibilidad de Información para evaluar un crédito

Cuando se analiza un crédito a una empresa, se deberá tener presente la calidad

de información con la que se dispuso para ello, por eso es importante la primera

entrevista.

Nunca será posible tener el 100% de la información que uno quisiera pero lo que

no puede ser es que se omita información que son fáciles de obtener tales como:

- Información de clientes sobre el sector

- Información de proveedores

- Información de Bancos

- Base de datos internas

- Base de datos externas

- Centrales de riesgo

- Registro Públicos y Veraz

- Cámaras

- Otras fuentes de información

Aspectos Necesarios en la evaluación del crédito

- El análisis de crédito debe contemplar un análisis de los aspectos cualitativos

(honorabilidad, administración, competencia) y cuantitativos (balances, estado de

perdidas y ganancias, flujo de caja)

- El comportamiento de pago de un cliente con una institución es un elemento muy

importante para la decisión de futuros créditos

- La decisión de crédito definitiva es prever si un cliente podrá pagar o no en

determinadas condiciones.

- De preferencia se debe analizar balances de las tres ultimas gestiones

- Tipo de empresa solicitante del crédito (SRL, SA, Empresas familiares, etc.)

- Análisis del sector a donde pertenece la empresa solicitante

Análisis de las cuentas del Balance

- Cuentas comerciales por cobrar

- Inventario

- Activo Fijo

- Obligaciones Bancarias

- Obligaciones comerciales

- Razones o ratios financieros (análisis)

ASPECTOS CUALITATIVOS DEL ANÁLISIS DE CRÉDITO

Es importante dominar los aspectos cuantitativos, pero no es suficiente. El análisis

de los aspectos o información cualitativa es uno de los aspectos más importantes

y al mismo tiempo más difíciles de evaluar de una empresa. Su dificultad se debe

a que son aspectos subjetivos, para lo cual se debe tener presente los siguientes

aspectos:

- Análisis del negocio del solicitante (actividad y gestión de la empresa)

- Historia del solicitante (años en el negocio, evolución del negocio, tipo de sociedad)

- Historial crediticio del solicitante (Experiencia crediticia con terceros, proveedores,

instituciones financieras)

- Análisis del sector al cual pertenece el solicitante

RIESGO DE SECTORES ECONÓMICOS

RIESGO EN EL OTORGAMIENTO DE CRÉDITO AL SECTOR MINERO

-Optimismo: los mineros por lo general son muy optimistas. A menudo creen que han

descubierto una gran mina de oro, cuando ni siquiera han realizado la etapa de prospección.

-Tamaño del crédito: En general son muy poco probables los créditos chicos. Dado

que las inversiones son muy cuantiosas, sus necesidades de recursos también lo son.

Por consiguiente los riesgos son altos.

-Precios de los minerales: los precios de los productos mineros están expuestos

a grandes fluctuaciones, superiores por lo general al precio de la industria. Ello

se debe a que se fijan internacionalmente y dependen de muchas variables, que son

imposibles de predecir.

-Producción: los riesgos de producción que existen son difíciles de evaluar, dado

el gran conocimiento técnico que se requiere. Por ello es fundamental asesorarse

con expertos en la materia.

-Riesgos varios: Dado que las condiciones de trabajo por lo general son duras, es

normal la aparición de problemas laborales y huelgas, la experiencia muestra la

falta de capital de los dueños. El sector minero en el ámbito crediticio presenta

más riesgos que los otros sectores.

RIESGO EN EL OTORGAMIENTO DE CRÉDITO AL SECTOR CONSTRUCCIÓN

Riesgos comunes a todas las empresas constructoras

- Incapacidad técnica para llevar a cabo la obra, o demora en el tiempo mas allá

de lo previsto para la terminación de esta.

- Aumento de costos debido al aumento de los salarios, alza de materiales, reajustes

de precio y costos, huelgas, etc.

- Mal financiamiento ya sea en cantidad o calidad

- Uso inadecuado o desviación de fondos motivo del financiamiento hacia otras obras,

hacia otras sociedades de los mismos dueños

Riesgos propios de constructoras de obras de terceros

- Insolvencia del mandante y por consiguiente el no pago total o parcial de lo construido.

Aquí se contempla el atraso en el pago

Riesgos propios de constructoras de obras propias

- Aumento exagerado de la competencia traducido en mayor oferta para submercado

especifico sin posibilidad de crecer demanda.

- Cambios violentos, ya sean como disminución de la demanda, baja en los precios

o ambas cosas a las ves, debido a situaciones regresivas. Esto produce disminución

del valor de los inventarios y activos fijos de las empresas del rubro. Con lo cual

pueden quebrar.

REQUISITOS BÁSICOS DE CRÉDITO

CLASES DE REQUISITOS

Documentos de identidad: mediante los cuales podemos identificar

a los clientes solicitantes de crédito (DNI, Cédula de Identidad, Cédula de extranjero

para el caso de personas naturales y C.U.I.T. en caso de empresas o personas jurídicas)

Documentos de Ubicación: mediante los cuales se podrá realizar

el lugar especifico donde se puede ubicar a los solicitantes de crédito puede ser

domicilio o centro de trabajo (recibos de servicios públicos en caso de personas

naturales y Licencia de funcionamiento en caso de empresas)

Documentos de Ingresos: permite verificar los ingresos mensuales

sobre los cuales los solicitantes de crédito podrán disponer para el pago de su

cuota mensual (Recibos de sueldo, Recibos por honorarios para Profesionales independientes,

Declaraciones juradas en caso de empresas y/o personas con negocio propio)

Documentos de Patrimonio: mediante los cuales podrán sustentar

la propiedad sobre inmuebles y/o vehículos (Escritura sobre el inmueble o Título

de propiedad del automotor)

CLASES DE CLIENTES

Otros documentos referenciales: estado de cuenta de tarjetas de

crédito, estado de cuenta de cuentas corrientes

Personas Naturales (trabajadores dependendientes o independendientes,

profesionales independientes)

Nota: Para la evaluación de créditos se debe tener presente que

cada clase de cliente es distinto para su evaluación respectiva y las condiciones

de pago pueden variar.

DOCUMENTOS QUE DEBEMOS SOLICITAR

- Toda persona natural debera tener antigüedad laboral de 18 meses

- Personas Jurídicas. Constancia de CUIT, Declaración Jurada de Ganancias e Ingresos

Brutos.

- Personas Naturales: Documento único (DNI), Cédula de Identidad, Cédula para Extranjeros.

- Recibos de Servicios de domicilio (Luz, agua y telefono) cancelados del ultimo

mes, el solicitante debera estar al dia en sus pagos de servicios basicos.

- Boletas de pago (Trabajador dependiente) 3 meses últimos, en caso de Obreros (12

ultimas boletas semanales) ingreso mínimo, el cual deberá ser un monto determinado

que fije la entidad emisora de créditos.

- Ultimo recibo por honorarios emitidido en el mes en los tres últimos meses. En

el caso de profesionales independientes. Ingreso minimo, el cual deberá ser un monto

determinado que fije la entidad emisora de créditos.

- Ultimos pagos de Impuesto al Valor Agregado (IVA), Ingresos Brutos, Impuesto a

las Ganancias.

Personas Juridicas

Toda empresa solicitante debera una antigüedad operacional de 24 meses

- DNI representante legal

- Poderes inscriptos del representante Legal en registos publicos con una antigüedad

de 3 meses

- Constitucion de la empresa

- Ultimos pagos de declaración de impuestos

- Ultima Declaracion Jurada del impuesto a las ganancias

Otros Documentos

-Autovaluo de propiedad, titulo de propiedad

-Tarjetas de propiedad de vehiculos

-Estado de cuenta de tarjetas de creditos

-Estado de cuenta de cuentas corrientes

Empresas Financieras que operan en forma individual

Toda esta documentacion debe ser remitida conjuntamente con la solicitud de credito

para su respectiva evaluacion al departamento de créditos.

En el caso de las Sucursales de Provincias esta documentación debera ser derivada

al Administrador de la Sucursal respectiva, quien debera ejercer la funcion de encargado

de creditos en su sucursal con la respectiva coloboracion del departamento de creditos

de la Casa Central.

No se tramitara expediente alguno de credito mientras no reuna ni documentacion

ni condiciones establecidas anteriormente.

Empresas Financieras que operan en forma online

Toda esta documentacion debe viaja directamente vía sistema conjuntamente con la

solicitud de credito para su respectiva evaluacion al departamento de créditos.

La aprobación del crédito es definida en el acto.

En el caso de las Sucursales de Provincias esta documentación debera ser derivada

al Administrador de la Sucursal respectiva, quien debera ejercer la funcion de encargado

de creditos en su sucursal con la respectiva coloboracion del departamento de creditos

de la Casa Central. Este proceso lo toma un responsable u otro según su nivel de

acceso al sistema.

No se tramitara expediente alguno de credito mientras no reuna ni documentacion

ni condiciones establecidas anteriormente. Esto es válido para cualquier modalidad,

ya sea por medio de trabajo en red de gestión de créditos y cobranzas como descentralizada.

|

|